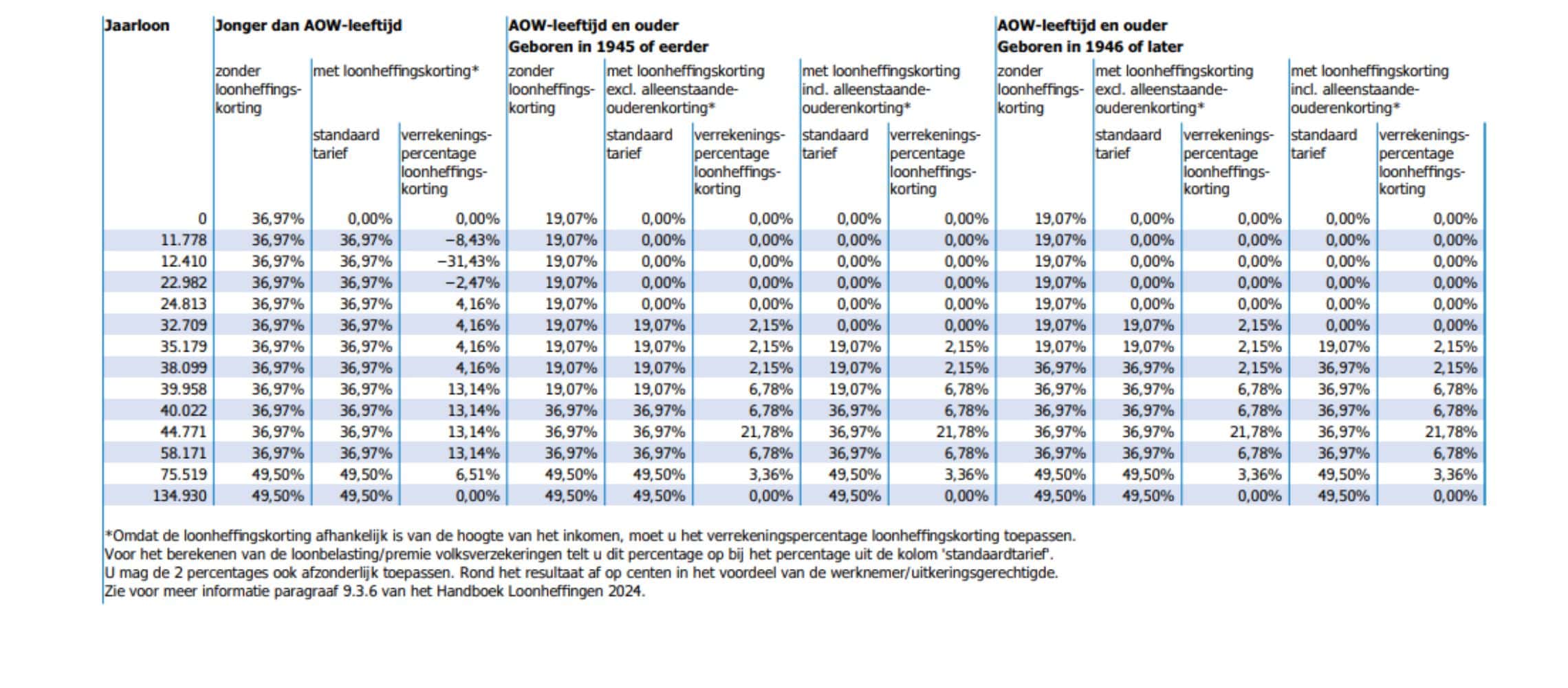

Hoe interpreteer je deze tabel?

- Is medewerker jonger of ouder dan de AOW-leeftijd?

- Stel dat de medewerker jonger is, kijk naar de eerste vier kolommen.

- Pas je als werkgever wel of geen algemene heffingskorting toe? Bij de meeste medewerkers wordt algemene heffingskorting toegepast, behalve als zij meerdere banen hebben. Er mag maar bij één werkgever loonheffingskorting worden toegepast.

- Wanneer er géén loonheffingskorting wordt toegepast zijn er in 2024 twee tarieven:

- 36,97% bij een inkomen tot € 75.519

- 49,50% wanneer er € 75.519 of meer wordt verdiend.

- Wordt er wél algemene heffingskorting toegepast? Dan kom je uit bij verrekeningspercentages. Bij het standaard tarief wordt een percentage opgeteld of afgetrokken. Dit is ingewikkeld. Daarom besteden veel ondernemers het uit aan een boekhouder, accountant of andere expert op het gebied van salarisadministratie.

Houd vooraf rekening met bijzonder tarief

Je kunt loonheffing zien als een voorlopige heffing die je betaalt namens je werknemer. Als die aan het eind van het jaar aangifte inkomstenbelasting doet, wordt duidelijk hoeveel belasting er precies betaald had moeten worden.

Is er te weinig ingehouden? Dan moet je werknemer bijbetalen. Betaalde iemand te veel? Dan kan geld worden teruggevraagd. Het is slim om vooraf rekening te houden met de loonheffing bijzonder tarief. Gaat iemand volgend jaar meer verdienen, meer uren werken of weet je dat er een bijzondere uitkering aan zit te komen? Dan kun je beter tussentijds het loon bijzonder tarief verhogen en alvast wat meer belasting inhouden. Dan krijgt je werknemer geen onnodige naheffing bij de aanslag inkomstenbelasting.

Let op: doe dit in overleg, want je hebt hiervoor toestemming van je werknemer nodig.

Veelgestelde vragen

Wat is loonheffing bijzonder tarief?

Bijzonder tarief is de belasting die wordt geheven over geld dat iemand naast het normale salaris verdient, zoals bijvoorbeeld vakantiegeld of een 13e maand.

Wat zijn bijzondere beloningen?

Bijzondere uitkeringen zijn extra inkomsten die een werknemer ontvangt naast het reguliere loon. Dit kan bijvoorbeeld zijn in de vorm van een bonus, een gratificatie of een eindejaarsuitkering. Bijzondere beloningen worden ook wel aangeduid als bijzondere belastbare inkomsten, omdat deze inkomsten apart worden belast.

Wat is het effect van bijzondere beloningen op heffingskortingen?

Het ontvangen van een bijzondere beloning kan gevolgen hebben voor eventuele toeslagen en heffingskortingen die een werknemer ontvangt. Doordat de bijzondere beloning apart wordt belast, kan het zijn dat een werknemer een hoger bedrag aan belasting en premies moet betalen. En op die manier kan een werknemer minder toeslagen ontvangen of kunnen er minder heffingskortingen worden toegepast. In zo’n geval kan een werknemer er beter voor kiezen om de bijzondere beloning uit te laten betalen in een ander jaar, om zo te voorkomen dat de belastingdruk te hoog wordt en/of de toeslagen worden verlaagd.

Wat is bijzonder tarief op loonstrook?

Het bijzonder tarief op de loonstrook verwijst naar het tarief dat wordt toegepast over eenmalige verloningen.

Hoeveel procent is loonheffing bijzonder tarief?

Het percentage bijzonder tarief hangt af van het jaarinkomen. Op de site van de Belastingdienst vind je tabellen met alle percentages.

Waarom loonheffing bijzonder tarief over vakantiegeld?

Vakantiegeld zorgt ervoor dat iemands jaarinkomen stijgt, waardoor de hoeveelheid heffingskorting die wordt toegepast stijgt. Het bijzonder tarief corrigeert dit.

Waarom is het bijzonder tarief hoger?

Bijzondere beloningen hebben een bijzonder tarief. Er wordt meer loonbelasting over betaald dan over het normale salaris. Dat komt doordat op het normale salaris heffingskorting wordt toegepast. Hierdoor betaalt een werknemer minder belasting over dit salaris. Loonheffingskorting is niet van toepassing op bijzondere beloningen. Daardoor blijft er netto minder van over.