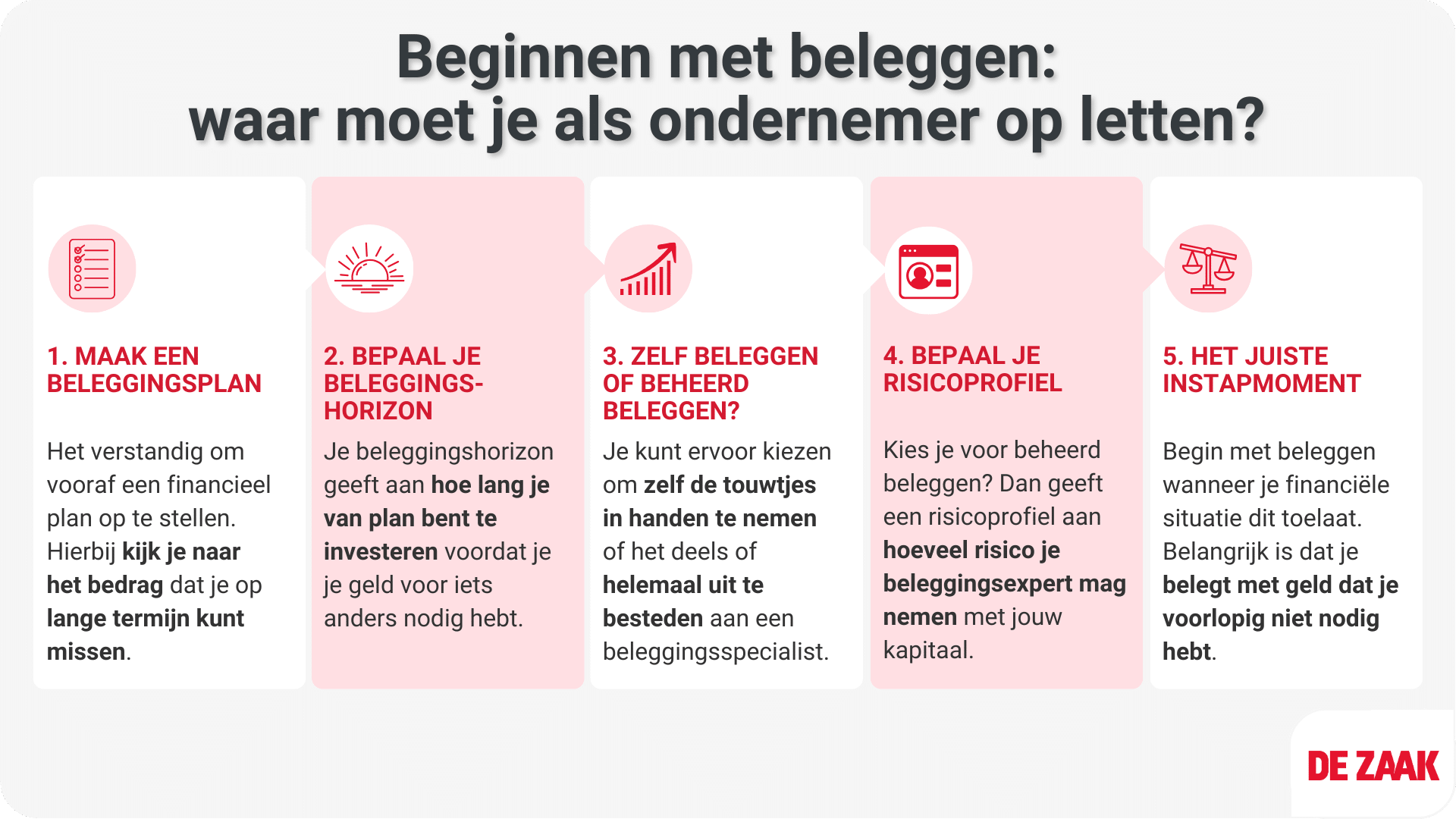

Verschillende beleggingsmogelijkheden voor ondernemers

Qua beleggingsopties zit er weinig verschil tussen zakelijk en privé investeren. Zowel jij als individu als jij als eigenaar van een bedrijf kunnen geld steken in aandelen, cryptocurrency, vastgoed en edelmetalen als goud en zilver. De belangrijkste opties op een rij:

Aandelen kopen

Wanneer je belegt in aandelen, investeer je geld in een ander bedrijf en word je daarmee voor een klein deel eigenaar. Als het goed gaat met de onderneming, stijgen je aandelen in waarde. Maar gaat het minder goed, dan daalt de waarde van je investering.

Als aandeelhouder deel je vaak ook in de winst van een onderneming, wat we dividend noemen. Veel (beginnende) beleggers kiezen voor een beleggingsfonds, waarbij geld van verschillende beleggers wordt samengevoegd en belegd en beheerd door specialisten. Vind je het belangrijk dat je vermogen duurzaam wordt belegd? Dan kun je kiezen voor groene fondsen.

Beleggen in obligaties

Door in obligaties te beleggen, leen je geld uit aan een bedrijf of de overheid, die jou terugbetaalt met rente. Dit is anders dan bij het kopen van aandelen; je wordt geen mede-eigenaar, maar eerder een financier. Een obligatie heeft vaak een vaste looptijd, wat inhoudt dat je op een vooraf vastgestelde datum je oorspronkelijke investering terugkrijgt.

Het voordeel van obligaties is het relatief lage risico. Zoek je een veiliger alternatief dan aandelen maar wil je iets meer rendement dan je spaarrekening biedt? Dan kunnen obligaties interessant zijn.

Investeren in vastgoed

Investeren in vastgoed kan je vermogen vergroten of een extra, passieve inkomstenbron opleveren. Dit kan op meerdere manieren, zoals door zelf een woning of bedrijfspand aan te kopen om eventueel te verhuren. Naast directe investeringen in vastgoed bestaan er ook vastgoedfondsen.

Investeren in start-ups

Je vermogen laten groeien door te investeren in een start-up kan een slimme zet zijn, maar het is belangrijk je bewust te zijn van de risico’s. Er bestaat namelijk een aanzienlijke kans dat je je investering verliest. Niet elke start-up slaagt erin zijn plannen te realiseren en het verwachte rendement te behalen. En mocht je besluiten je aandelen van de hand te doen, dan kan het vinden van een koper soms uitdagend zijn.

Beleggen in cryptocurrency

Cryptocurrencies zijn digitale valuta die zijn gebaseerd op blockchain technologie. Of het een slimme belegging is, hangt af van hoeveel risico je wilt nemen. Met cryptocurrency als de Bitcoin genereer je geen dividend of andere inkomsten. Beleggers moeten het dus puur hebben van koersstijging.

De toekomst van cryptocurrencies is onzeker, wat vaak leidt tot grote koersschommelingen. Kiezen voor crypto betekent sowieso risico nemen, want er is geen toezicht vanuit de centrale bank.

Beleggen in grondstoffen

Er is een eindeloze lijst van grondstoffen waarin je kunt investeren. Vooral in tijden van hoge inflatie kan het toevoegen van grondstoffen aan je beleggingsportefeuille een slimme zet zijn. Ze kunnen dienen als een buffer tegen mogelijke verliezen van je andere investeringen. Je kunt direct in grondstoffen beleggen of kiezen voor gespecialiseerde beleggingsfondsen.

Zakelijk of privé beleggen: wat is beter?

Twijfel je tussen beleggen vanuit je bedrijf of privé? Wat slim is, hangt af van je individuele situatie, je doelen en de juridische structuur van je onderneming.

Zakelijk beleggen kent voordelen, zoals de mogelijkheid om eventuele verliezen af te trekken van de bedrijfswinst, wat kan leiden tot een lagere belastingaanslag. Het risico hierbij is dat bij een faillissement, crediteuren recht hebben op het zakelijk belegde vermogen. Het grootste verschil tussen zakelijk en privé beleggen zit in de belastingregels. Die zijn vrij complex, waardoor het slim is om een fiscaal adviseur bij je plannen te betrekken.

Beleggen en belastingen

Beleggen met een eenmanszaak of vof

Als je een eenmanszaak of een vennootschap onder firma (vof) hebt, biedt met je bedrijf beleggen de mogelijkheid om vermogen op te bouwen. Dit is echter aan regels gebonden. De investeringen moeten direct gekoppeld kunnen worden aan je zakelijke doelen of dienen als een zakelijke buffer. Het rendement dat je behaalt, ziet de Belastingdienst als bedrijfswinst en wordt belast in box 1.

Privébeleggingen vallen onder je persoonlijke vermogen en worden belast in box 3. In 2024 geldt een vrijstelling van € 57.000 (€ 114.000 voor fiscale partners). Bezit je meer? Dan betaal je over het meerdere 36 procent belasting in 2024, berekend over een forfaitair (verondersteld) rendement van 6,04 procent.

Zakelijk behaald rendement wordt beschouwd als winst en valt in box 1, waar je vaak meer belasting betaalt dan in box 3. Verwacht je een hoog rendement? Dan kan privé beleggen financieel aantrekkelijker zijn. Bij een substantieel vermogen of een bescheiden rendement kan zakelijk beleggen voordeliger uitpakken. Het omslagpunt ligt voor iedereen anders.

Beleggen als directeur-grootaandeelhouder van een bv of nv

Als ondernemer met een besloten vennootschap (bv) kun je kiezen: vermogen opbouwen op je zakelijke of je privérekening. Dit werkt net iets anders dan bij een eenmanszaak of vof. De winsten uit aandelen, dividenden en rente worden in box 2 belast met vennootschapsbelasting. In 2024 bedraagt het tarief 19 procent over de winst tot € 200.000 en 25,8 procent daarboven.

Wil je als aandeelhouder van een bv privé beleggen? Dan moet je bv eerst dividend uitkeren. Bij een aanmerkelijk belang wordt zo’n dividenduitkering belast in box 2. Het rendement op je beleggingsportefeuille wordt belast met de vermogensrendementsheffing in box 3.

Over het algemeen is het voor mensen met een groter vermogen vaak voordeliger om het vermogen binnen de bv te beleggen, maar als je zeker van je zaak wilt zijn is het slim om daar samen met een expert naar te kijken.

De sprong naar slim beleggen

Door de extra fiscale mogelijkheden is slim beleggen als ondernemer net wat gecompliceerder dan voor privépersonen. Of je nu kiest voor aandelen, obligaties, vastgoed, of een andere vorm van investering: de sleutel tot succes is kennis. Om goed geïnformeerd stappen te zetten, is het altijd verstandig om met een beleggingsadviseur of fiscaal specialist te sparren.