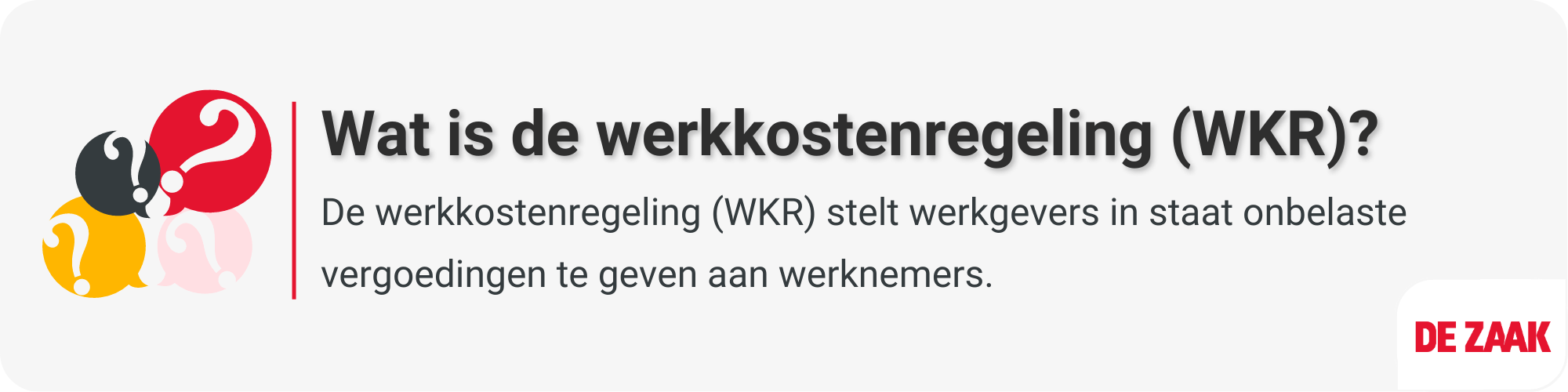

Werkgeverslasten in 2023

De werkgeverslasten in 2023 liggen tussen de 20 en 36 procent van het brutoloon. Bij kleine werkgevers ligt dit percentage lager dan bij grote werkgevers. Vanaf 1 januari 2023 zijn enkele werkgeverslasten verlaagd: een lage premie geldt voor het Arbeidsongeschiktheidsfonds (Aof) voor kleine werkgevers. En er is een hoger budget voor de Werkkostenregeling (WKR).

Werkgeverslasten in 2024

Vanaf 2024 wordt de vrije ruimte in de werkkostenregeling verruimd van 1,7 naar 1,92 procent tot een loonsom van € 400.000.

Kleine, middelgrote en grote werkgevers

Elke werkgever wordt ingedeeld in een klasse afhankelijke omvang van de totale loonsom. Die wordt berekend aan de hand van het aantal werknemers en het gemiddelde premieplichtige loon. Voor 2023 is dit € 36.200.

- Kleine werkgevers: premieplichtige loonsom kleiner dan of gelijk aan € 905.000

- Middelgrote werkgevers: premieplichtige loonsom tussen € 905.000 en € 3.620.000.

- Grote werkgevers: premieplichtige loonsom groter dan € 3.620.000.

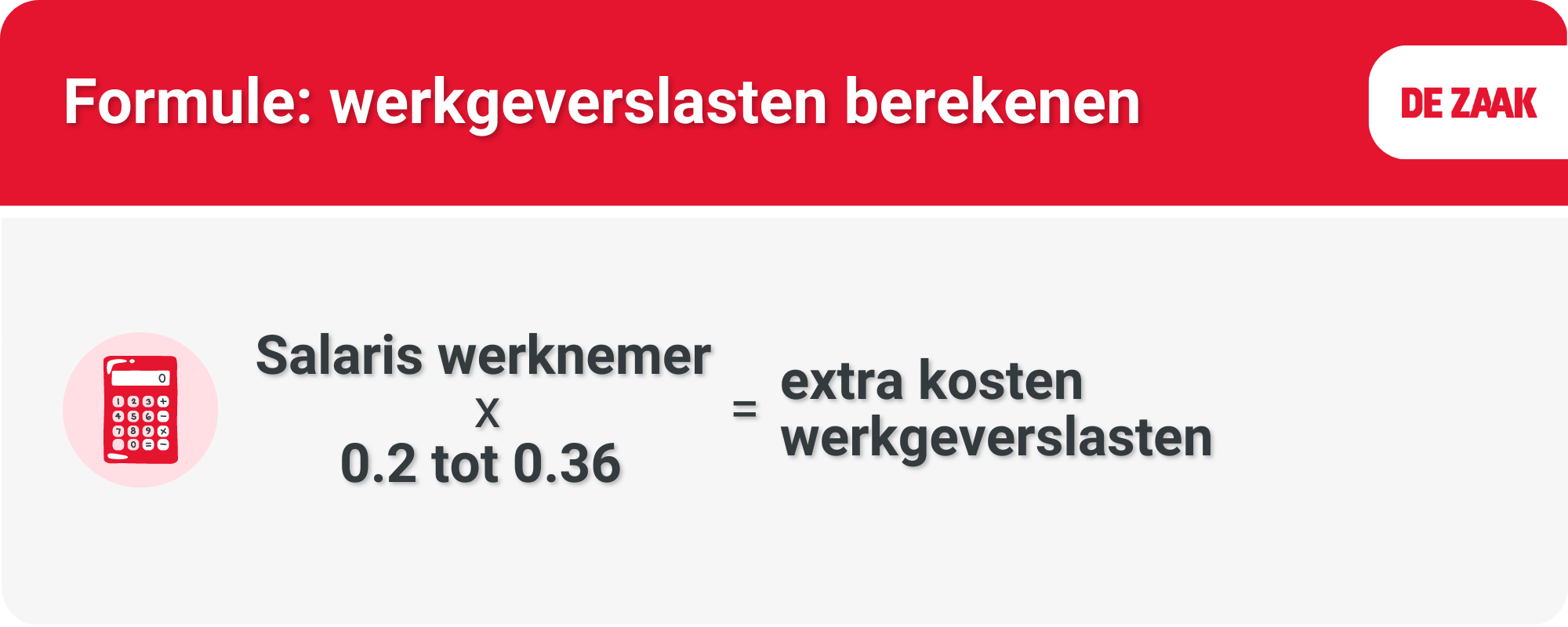

Werkgeverslasten berekenen

De kosten berekenen doe je door het loon van alle werknemers van een heel kalenderjaar bij elkaar op te tellen. Hierbij maakt het soort contract niet uit. Als je alles bij elkaar optelt, is het bedrag onderaan de streep de totale werkgeverslasten.

Ook personeel dat slechts een deel van het jaar heeft gewerkt telt mee bij het berekenen van werkgeverslasten (met uitzondering van uitzendkrachten). Het gaat om de volgende kosten:

- Bruto salaris

- Vakantietoeslag

- Bonussen

- Reiskosten- en thuiswerkvergoedingen

- Totale bedrag aan loonheffingen

Voorbeeld: loonkosten en werkgeverslasten berekenen

Een medewerker met een vast contract werkt 40 uur per week voor een bruto maandsalaris van € 2800

- Bruto salaris per jaar: € 33.600

- Vakantiegeld 8% per jaar: € 2.688

- Dertiende maand: € 2.800 (hangt af van cao, is niet verplicht)

- Pensioenbijdrage: (hangt af van cao. Niet verplicht) Bijvoorbeeld 10% -/- franchise à € 15.000 waarover je geen premies betaalt. Dus in dit rekenvoorbeeld (€ 33.600 – € 15.000) x 0,10% = € 1860

- Werknemersverzekeringen WW, WAO, WIA en zw (tussen 19% en 24%. Salaris + vakantiegeld – pensioenpremie) = € 6.541

- Zvw (6,68%): € 2.244

Totale kosten (inclusief pensioenbijdrage en dertiende maand): € 49.733

Extra werkgeverslasten (inclusief pensioen en 13e maand): 48%

Extra werkgeverslasten (ex pensioen en 13e maand): 34%

Veelgestelde vragen

Wat valt onder werkgeverslasten?

Onder de werkgeverslasten vallen alle directe en indirecte loonkosten, loonheffing en overige kosten, zoals werkplekken en opleiding.

Hoeveel zijn de werkgeverslasten?

De werkgeverslasten voor 2024 liggen tussen de 20 en 36 procent van het brutoloon.

Wat is werkgeversdeel?

Werkgeversdeel zijn de kosten die de werkgever afdraagt aan sociale lasten (loonheffing).