Premiegrondslag

Eerst bereken je de premiegrondslag over het betreffende jaar, ook wel verzamelinkomen genoemd. Deze bestaat voor ondernemers uit:

- Winst uit onderneming, voordat deze met de ondernemersaftrek wordt verminderd.

- Eventuele andere inkomsten, zoals loon of uitkeringen.

De maximale premiegrondslag voor 2023 is € 128.810. Van de premiegrondslag mag als per 1 juli 2023 de nieuwe pensioenwet ingaat 30% genomen worden voor pensioenopbouw. In feite geldt: hoe hoger je inkomen, hoe groter de jaarruimte.

AOW-franchise

Het verzamelinkomen verminder je met de AOW-franchise. Dat is het bedrag wat je later als AOW ontvangt en waar je geen pensioen over mag opbouwen.

Factor A

Het bedrag van de pensioenaangroei, ook wel factor A genoemd, is het bedrag dat je jaarlijks opbouwt aan pensioen. Hoe groot dit bedrag is kun je zien op het Uniform Pensioenoverzicht(UPO) dat je ieder jaar van de pensioenuitvoerder krijgt.

FOR

Ben je ondernemer of freelancer? Dan heb je alleen je bruto-inkomen van 2022 nodig. Tenzij je ook Fiscale Oudedagsreserve (FOR) opbouwde, dan vul je die dit jaar ook nog in.

Voorbeeldberekening

Ondernemer Anja wil weten hoeveel jaarruimte ze heeft. Haar totale inkomen in 2022 bedraagt € 50.000 en dit bedrag bestaat volledig uit winst. Hiervan wordt de AOW-franchise voor 2022 afgetrokken, een bedrag van € 14.802. Het resultaat, de premiegrondslag, is in haar geval:

- € 50.000 – € 14.802 = € 35.198

- 30% van € 35.198 = € 10.559, 40

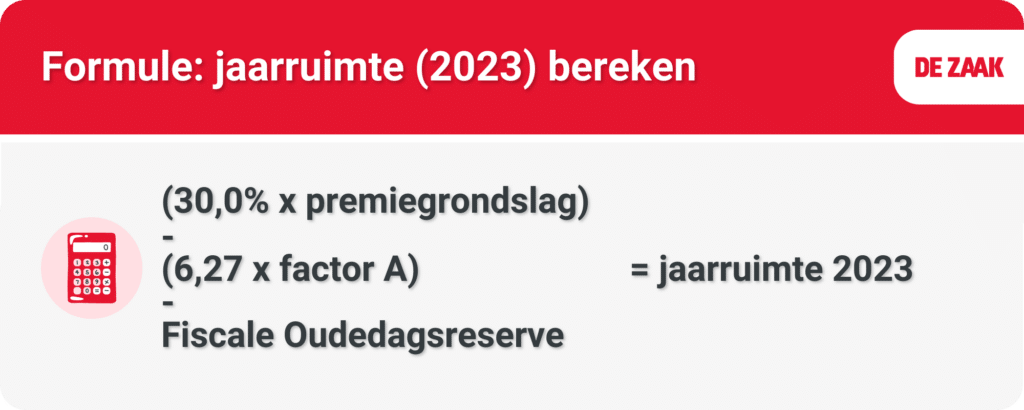

De pensioenaangroei (factor A) bereken je als volgt in 2023 is: (30,0% x premiegrondslag ) – (6,27 x factor A) – F.

Let op: afhankelijk van aannemen Wet toekomst pensioenen, anders 13,3% i.p.v. 30%).

Veelgestelde vragen

Hoe weet ik of ik een pensioengat heb?

Als je pensioeninkomen lager is dan 70% van je huidige inkomen, dan kun je een pensioentekort hebben.

Hoe kun je een pensioengat opvullen?

- Sparen met lijfrente

- Zelf sparen en beleggen

- Hypotheek aflossen

- Overwaarde van je huis verzilveren

- Werken naast je pensioen

Hoe ontstaat een pensioengat?

- Je hebt minder pensioen opgebouwd dan je had kunnen doen

- Je hebt minimaal één pensioenregeling gehad die niet uitging van een eindloonregeling.

- Je hebt meerdere werkgevers gehad.

Hoe lang mag je jaarruimte gebruiken?

De jaarruimte die je niet hebt gebruikt, mag je nog in de 7 jaar erna gebruiken in je reserveringsruimte. Heb je zowel jaarruimte als reserveringsruimte? Gebruik dan eerst je reserveringsruimte. Zo voorkom je dat eerder niet-gebruikte jaarruimte verloren gaat.

Gerelateerd lezen:

• Pensioenexpert Auke Gijsbertse over het pensioenakkoord

• Geld vrijmaken voor het pensioen; twee methoden

• Flex-BV bedreigt pensioenopbouw DGA in eigen beheer

• Eindejaarstip DGA: pas nu uw pensioenafspraak aan!