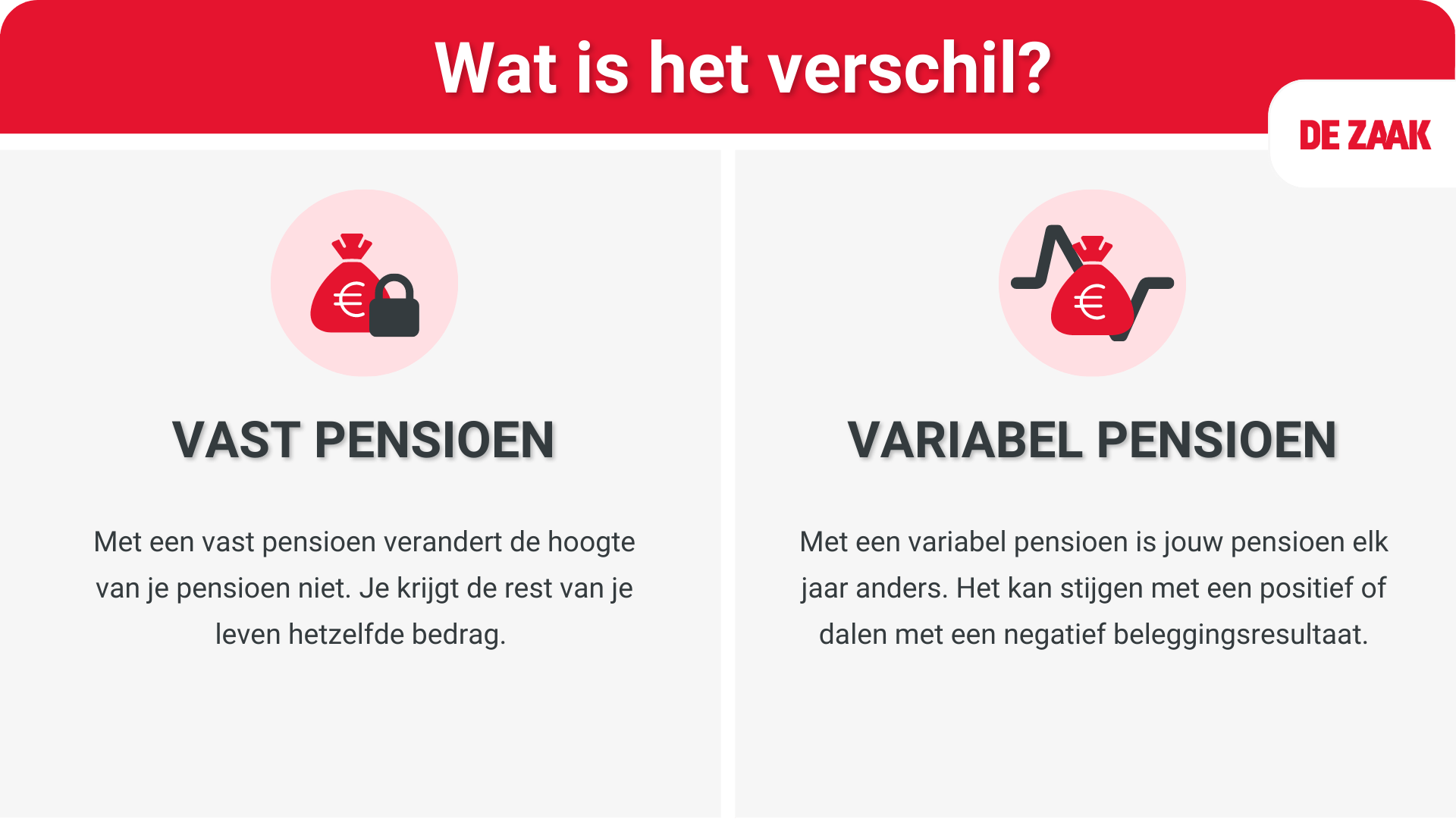

Balans tussen risico en rendement

In het pensioen van de toekomst wordt een uitkering die afhankelijk is van beleggingsresultaten de standaard, waarbij deelnemers zelf kunnen kiezen welke balans tussen risico en rendement bij hén past. Daarbij is het belangrijk te bepalen hoeveel beleggingsrisico bij een werknemer past: het risicoprofiel. Vanaf gemiddeld 15 jaren voor de pensioenleeftijd wordt het beleggingsrisico afgebouwd.

Met de risicoprofielbepaler, die de werknemer vindt op zijn persoonlijke online omgeving, stelt de werknemer zijn risicoprofiel vast. Het doel is werknemers de juiste keuze te laten maken. Want het is natuurlijk niet de bedoeling dat mensen beleggen op een manier die niet aansluit op hun verwachtingen en financiële situatie. Beleggingen leiden namelijk nooit tot garanties.

Wat is jouw rol als werkgever als het gaat om pensioenen?

Je hebt moeite gedaan om een goede pensioenregeling aan je werknemers aan te bieden. Natuurlijk wil je dat je werknemers het optimale uit de pensioenregeling halen door de juiste persoonlijke keuzes te maken. Nationale-Nederlanden activeert en begeleidt bij het maken van keuzes. De hulp van jou als werkgever is daarbij van grote toegevoegde waarde. Jij kent je werknemers immers het beste. Heb je wel eens gedacht over de volgende manieren om pensioen onder de aandacht te brengen?

- Eenvoudige informatie op intranet zetten

- Laat pensioen eens als thema naar voren komen tijdens teammeetings (en laat je adviseur of een HR medewerker aanschuiven)

- Organiseer samen met je adviseur of met Nationale-Nederlanden een voorlichtingssessie over pensioen.

Het ligt voor de hand om gesprekken over pensioen te koppelen aan specifieke mijlpalen in het leven van werknemers. Denk aan samenwonen, trouwen, kinderen krijgen, scheiden, meer of minder werken of baanwisselingen. Dit soort veranderende persoonlijke omstandigheden brengen vaak dilemma’s met zich mee en die bieden een uitgelezen kans om het onderwerp pensioen (weer) op de kaart te zetten.

Kansen voor werkgevers

De verwachting is dat de overgang naar alleen nog maar beleggingspensioenen gaat leiden tot meer aandacht voor pensioenkeuzes bij werknemers. Zoals gezegd is goede voorlichting cruciaal. Zaken als beleggen, risicoprofielen en het pensioen zijn voor veel werknemers nieuwe onderwerpen. Begeleiding op maat is dan ook belangrijk. De ene persoon wil misschien tot in detail weten hoe het zit. De ander vindt het juist prettig om te weten dat alles in grote lijnen goed loopt.

Deze veranderende pensioensituatie biedt jou als werkgever kansen. Werknemers zullen het waarschijnlijk zeer waarderen wanneer je ze helpt pensioenbewust te zijn en handvatten aanreikt om optimale keuzes te maken.

Daarnaast is een goede pensioenvoorziening een waardevolle arbeidsvoorwaarde. Het biedt kansen om samen met je werknemers te kijken hoe ze (financieel) fit en vitaal hun pensioen halen. Zeker in een krappe arbeidsmarkt biedt het kansen om je met jouw bedrijf op dit punt te onderscheiden. Zo blijven belangrijke krachten binnenboord en ben je aantrekkelijk voor nieuw talent.