Ook niet-materiële bezittingen kunnen op de balans worden meegenomen als activa. Bijvoorbeeld een vergunning, goodwill of patent. Het is alleen wel lastig om deze zaken in geld uit te drukken.

Hoe maak je een balans?

Een balans maken hoeft niet moeilijk te zijn met het juiste gereedschap. Je hebt dan een boekhoudprogramma nodig. De software helpt je namelijk bij het maken van een resultatenrekening in een veilige online omgeving.

Je hoeft hier tegenwoordig geen expert meer voor te zijn, de huidige moderne tools helpen je bij het opzetten en updaten van de boekhouding.

- balans

- winst-en-verliesrekening

- grootboek

- (bank)mutaties

- openstaande betalingen.

Dit alles op basis van jouw ingevoerde financiële gegevens. Met actuele cijfers bij de hand in één boekhoudprogramma, ben je in staat om sneller en betere beslissingen te nemen op je financiële data. En dus beter te ondernemen!

Resultatenrekening

Bij een resultatenrekening tel je afschrijvingen actief mee. Bij een balans doe je dit niet. Je zet de waarde voor goederen waarop je afschrijft gewoon ieder jaar voor een lager bedrag op de balans.

Stel dat de inventaris van de ondernemer uit het voorbeeld in vijf jaar is afgeschreven. Dan staat de inventaris voor volgend jaar voor € 80.000 op de balans. De € 20.000 kun je aftrekken van je eigen vermogen of je maakt er een pot met reserveringen van die je onder de passiva op je balans plaatst. Mocht dit toch niet lukken, kan een belastingadviseur of een boekhouder goed van pas komen.

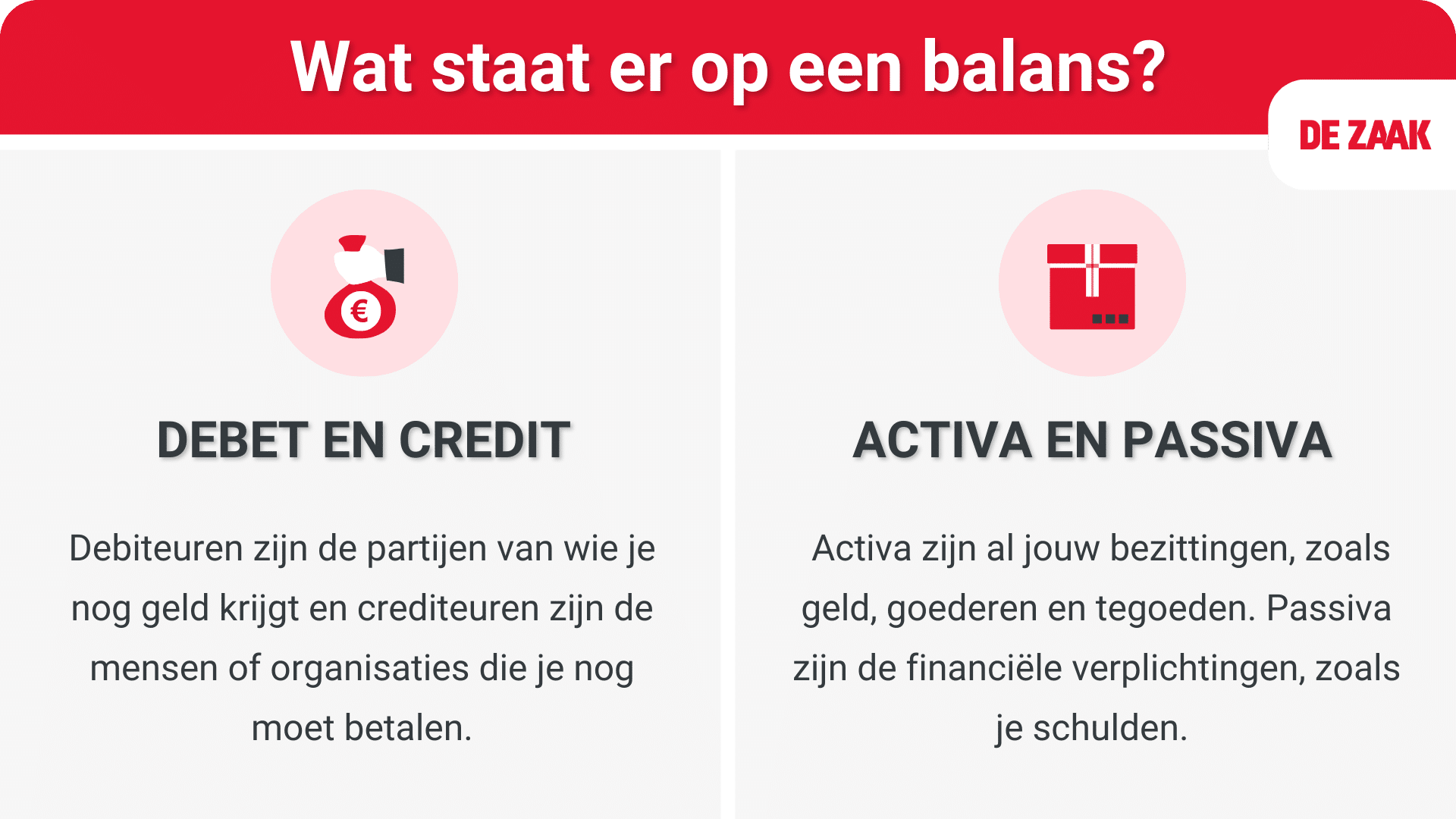

Soorten activa en passiva

Er zijn twee soorten activa en passiva:

1. Vaste activa

Vaste activa zijn posten die voor langer dan een jaar aan je onderneming zijn gebonden, zoals je bedrijfspand, machines, bedrijfsauto’s en inventaris. Ook je oprichtingskosten, aankoopsommen, deelnemingen en vergunningen vallen onder vaste activa.

2. Vlottende activa

Vlottende activa zijn activa die je binnen een jaar te gelde zou kunnen maken. Dit zijn bijvoorbeeld je voorraden, vorderingen (de wettelijke betalingstermijn is korter dan een jaar) en investeringen voor de korte termijn, zoals effecten en je liquide middelen, oftewel wat je in kas hebt. Ook vooruitbetaalde kosten als btw vallen onder vlottende activa.

Passiva zijn onderverdeeld in drie soorten:

1. Eigen vermogen

Eigen vermogen is wat je zelf in het bedrijf hebt gestopt, winst of verlies, reserves en eventuele dochterondernemingen. Als je een bv hebt, vallen ook de waarde van de aandelen en eventuele agio (het verschil in waarde tussen wat is betaald en de huidige koers) onder eigen vermogen.

2. Kort vreemd vermogen

Kort vreemd vermogen zijn kortlopende schulden die je binnen een jaar moet betalen. Denk bijvoorbeeld aan salarissen voor je personeel of belastingen.

3. Lang vreemd vermogen

Lang vreemd vermogen bestaat uit schulden die langer dan een jaar lopen, zoals een zakelijk krediet of een hypotheek.

Overige passiva zijn onder meer het groepsvermogen (het vermogen van een rechtspersoon), achtergestelde leningen en voorzieningen, zoals de reserveringen voor je pensioen of verzekeringen.

Veelgestelde vragen

Wat is een balans?

Een balans is een hulpmiddel dat je als ondernemer kunt gebruiken om je financiële positie te analyseren en te evalueren. Hierdoor krijg je inzicht te krijgen in de financiële gezondheid van je bedrijf en of er genoeg geld beschikbaar is voor groei of investering. Aan de linkerkant op een balans staan de activa (bezittingen) en aan de rechterkant de passiva (financiële verplichtingen).

Wat is het verschil tussen de balans en de resultatenrekening?

De resultatenrekening geeft informatie geeft over de prestaties over een bepaalde periode. Het toont hoeveel inkomsten een bedrijf heeft gegenereerd, hoeveel kosten er zijn gemaakt en hoeveel winst of verlies er is geboekt. De balans geeft je daarentegen informatie over je huidige financiële positie. Beide zijn belangrijk om de financiële situatie van een bedrijf te analyseren.

Wat is een kasstroomoverzicht?

Een kasstroomoverzicht geeft aan hoeveel geld er binnenkomt en uitgaat in een bepaalde periode. Bijvoorbeeld een maand of een kwartaal. Het toont je de kasstroom uit operationele activiteiten, investeringsactiviteiten en financieringsactiviteiten.

Gerelateerd lezen:

• Zo werkt een kasboek

• Zo is gebruik maken van het STAP-budget een win-win

• Welk boekhoudpakket past bij mijn bedrijf?

• Hoe bereken je de goodwill van je bedrijf? – De Zaak