Wat is afschrijven?

Afschrijvingen geven weer in hoeverre bedrijfsmiddelen zoals machines, gebouwen en auto’s in een bepaalde periode in waarde dalen door bijvoorbeeld slijtage en veroudering. Deze daling wordt uitgedrukt in een bedrag dat je van je opbrengsten mag aftrekken, ofwel afschrijven. Daarmee hebben afschrijvingen direct invloed op je winst of verlies.

Belangrijk om te weten is dat je moet afschrijven ‘naar tijdsgelang’. Je mag dus alleen afschrijven over het deel van het jaar dat een bedrijfsmiddel is gebruikt. Daarnaast is het relevant om op de hoogte te zijn van het feit dat bedrijfsmiddelen zaken zijn die je niet direct wil verkopen. Een bedrijfsmiddel is dus wezenlijk wat anders dan voorraad.

Als het bedrijfsmiddel minder dan €450 kostte, dien je het bedrag in één keer af te schrijven. Kost het bedrijfsmiddel meer dan €450, dan moet je afschrijven door de kosten te verdelen over meerdere jaren.

Afschrijvingsmethode

Fiscaal gezien mag je alleen afschrijven op basis van de historische kostprijs, ofwel de kosten die je hebt gemaakt om het bedrijfsmiddel aan te schaffen.

De meest gebruikte methode om vervolgens de afschrijvingskosten te berekenen is de lineaire. Hierbij wordt jaarlijks een vast percentage afgeschreven van het verschil tussen de aanschafkosten en de huidige restwaarde. Ook kan worden afgeschreven met een dalend percentage van de aanschafprijs of een vast percentage van de boekwaarde. Een andere is de annuïteitenmethode: de afschrijving is dan samen met de rente over de boekwaarde een vast bedrag per jaar.

De afschrijvingskosten berekenen

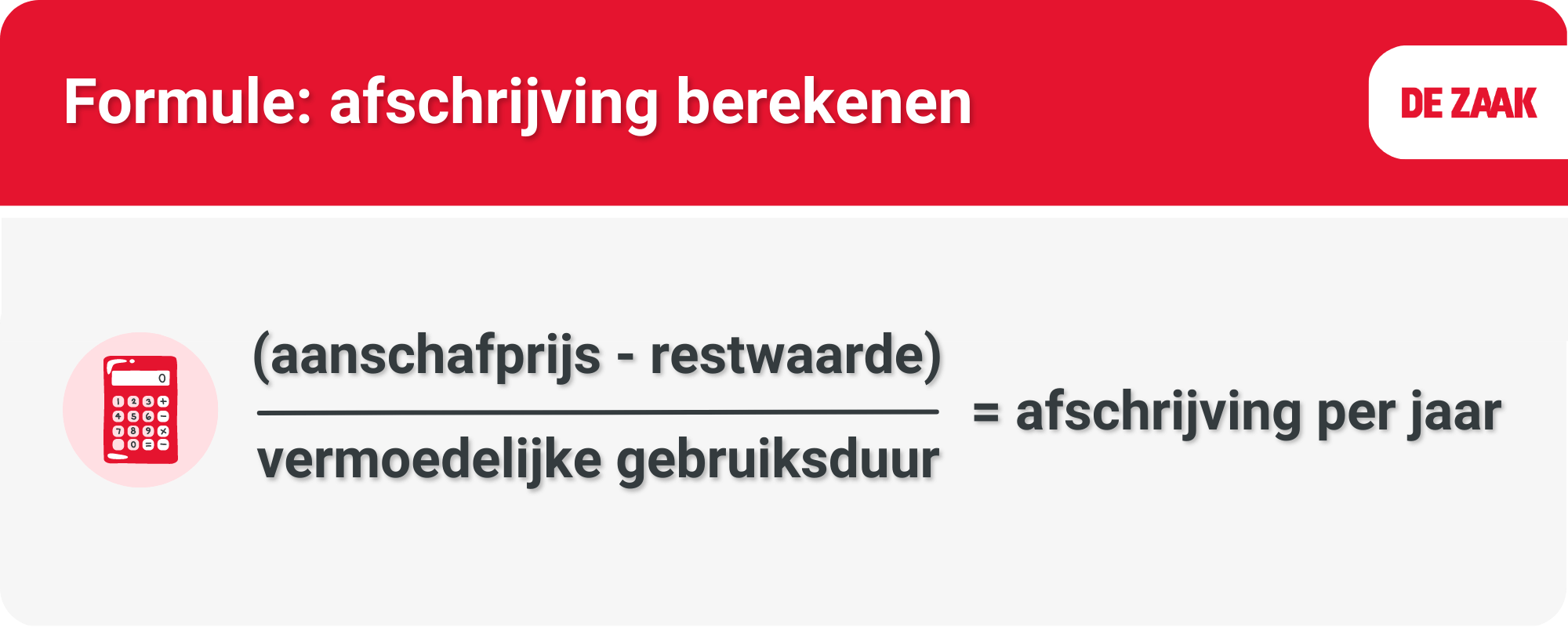

Het maximale bedrag dat je jaarlijks mag afschrijven, bereken je aan de hand van de volgende gegevens: de aanschafkosten, de restwaarde en de vermoedelijke gebruiksduur.

Aanschafkosten

Hiervoor tel je allereerst bij elkaar op:

- De aanschafprijs;

- De aankoopkosten, zoals kosten voor een notaris bij onroerend goed;

- De installatiekosten en kosten voor bedrijfsklaar maken. Hierbij mag u de btw optellen als u deze niet als voorbelasting kunt aftrekken.

Vervolgens moet je van het totaalbedrag eventuele kortingen en subsidies aftrekken, ook als je die pas achteraf ontvangt.

Restwaarde

De geschatte waarde die het bedrijfsmiddel heeft op het moment dat je het niet meer kunt gebruiken voor de uitoefening van uw onderneming. Vaak kan de leverancier goed inschatten wat een bedrijfsmiddel na verloop van tijd nog waard is.

Vermoedelijke gebruiksduur

Dit is in principe de technische levensduur, ofwel de periode totdat het bedrijfsmiddel geheel versleten is. Maar je mag van de economische levensduur uitgaan als deze korter is. Deze economische levensduur is verstreken als een bedrijfsmiddel geen economisch nut meer heeft voor je onderneming, ook al is het technisch nog in goede staat.

Jaarlijkse afschrijving

Aan de hand van bovenstaande gegevens kan je de jaarlijkse afschrijving berekenen. Hiervoor trek je de restwaarde af van de aanschafkosten en deel je het bedrag dat daaruit komt door de vermoedelijke gebruiksduur.

Op bovenstaande regels geldt een aantal uitzonderingen waarbij de afschrijvingstermijn langer is, of het bedrag dat mag worden afgeschreven aan banden is gelegd.

Rekenvoorbeeld

U schaft een machine aan voor € 30.000. De vermoedelijke gebruiksduur is 10 jaar en de restwaarde na 10 jaar is € 5.000.Berekening van de afschrijving:

Eerst trekt u de restwaarde af van de aanschafprijs, ofwel € 30.000 – € 5.000 = € 25.000. Dit bedrag deelt u door de vermoedelijke gebruiksduur, ofwel 10 jaar. De afschrijving komt daarmee uit op € 2.500 per jaar.’Naar tijdsgelang’

Als u een bedrijfsmiddel maar een deel van het jaar heeft gebruikt, dan mag u alleen over dat deel afschrijven. Stel dat u de machine op 1 oktober 2006 heeft gekocht, dan mag u over 2006 afschrijven: 3/12 x € 2.500 = € 625. Bron: Belastingdienst |

Willekeurige afschrijvingen

In sommige gevallen mag willekeurig worden afgeschreven. Je mag dan zelf bepalen hoe en wanneer je afschrijft.

Milieuvriendelijke investeringen

Bij sommige milieuvriendelijke investeringen speelt de vermoedelijke gebruiksduur geen rol. Het bedrijfsmiddel moet wel op de milieulijst staan, die jaarlijks wordt vernieuwd. Bovendien moet het binnen zes weken bij de Belastingdienst aangemeld zijn en betaald, dan wel in gebruik zijn.

Startende ondernemers

Ondernemers die een nieuw bedrijf zijn begonnen, kunnen gebruik maken van de willekeurige afschrijving voor starters. Voorwaarden zijn onder meer dat de onderneming een eenmanszaak, maatschap of VOF is, en er recht bestaat op de bijzondere zelfstandigenaftrek voor starters.

Uitzonderingen

Op bovenstaande regels geldt een aantal uitzonderingen waarbij de afschrijvingstermijn langer is, of het bedrag dat mag worden afgeschreven aan banden is gelegd.

Bedrijfspanden

De afschrijving op bedrijfspanden is enigszins uniek. Het wijkt af van andere vormen van afschrijven. Je schrijft alleen af voor het deel van een eigen pand dat je gebruikt voor je onderneming. Gebruik je het hele pand voor je onderneming, dan betekent dit dat je afschrijft over het hele pand. Hoeveel je in een specifiek geval mag afschrijven op een bedrijfspand, zal afhangen van de gebruiksduur van een pand. Een gebruiksduur van tussen de 30 en 50 jaren is aannemelijk. Relevant hierbij is dat je niet mag afschrijven over de grond.

De aanschafwaarde van het pand vormt het beginpunt. Hier schrijf je over af. Onder aanschafwaarde wordt verstaan de koopsom inclusief aankoopkosten. Aankoopkosten kunnen bijvoorbeeld makelaars- of notariskosten zijn, maar ook overdrachtsbelasting valt onder de definitie. Wanneer je recht hebt op btw-aftrek, neem je de kosten exclusief btw op in de aanschafwaarde.

Goodwill

Op gekochte goodwill mag je per jaar slechts 10% afschrijven. Dit wordt bepaald in de Wet Inkomstenbelasting.