De AOW-franchise voor 2024

De AOW-franchises veranderen elk jaar, dus ook in 2024. De minimale AOW-franchise voor 2024 is € 17.545,-. Het maximum pensioengevend loon bedraagt € 137.800,-

Wat is reserveringsruimte?

De jaarruimte is het bedrag wat je ieder belastingvriendelijk mag wegzetten voor extra pensioen. Een fiscaal voordeel waar niet iedereen gebruik van maakt. Het is niet zo dat het voordeel voorgoed verdwijnt als je het niet direct benut: het deel wat je niet direct belastingvriendelijk wegzet, verandert in ‘reserveringsruimte’, ook bekend als ‘inhaalruimte’ of ‘revisieruimte’.

Deze ruimte is met ingang van de nieuwe pensioenwet per 1 juli 2023 zelfs meer dan vijf keer omhoog gegaan. De maximale reserveringsruimte is namelijk verhoogd van € 8.065 naar € 38.000.

Revisieruimte van 7 naar 10 jaar

Zo mag je nu ook voortaan tot 10 jaar later het gereserveerde bedrag (de niet-gebruikte jaarruimte) alsnog belastingvriendelijk benutten. Dit hoeft niet jaarlijks, maar mag bijvoorbeeld ook in één keer na een jaar of 8.

Dat is voor veel ondernemers en zzp’ers interessant die te maken hebben met wisselend jaarinkomen. Zo kun je namelijk na enkele magere jaren de onbenutte jaarruimte in de betere jaren alsnog beleggen in lijfrente.

Zelfs als je de AOW-leeftijd hebt bereikt, mag je de reserveringsruimte alsnog benutten tot uiterlijk 5 jaar na het kalenderjaar waarin je de AOW-leeftijd bereikte. Dat was voorheen tot de AOW-leeftijd.

Wat is fiscale jaarruimte?

Fiscale jaarruimte is een optelsom van de beschikbare jaarruimte én reserveringsruimte.

Waarom wordt de fiscale jaarruimte ineens zo fors verruimd?

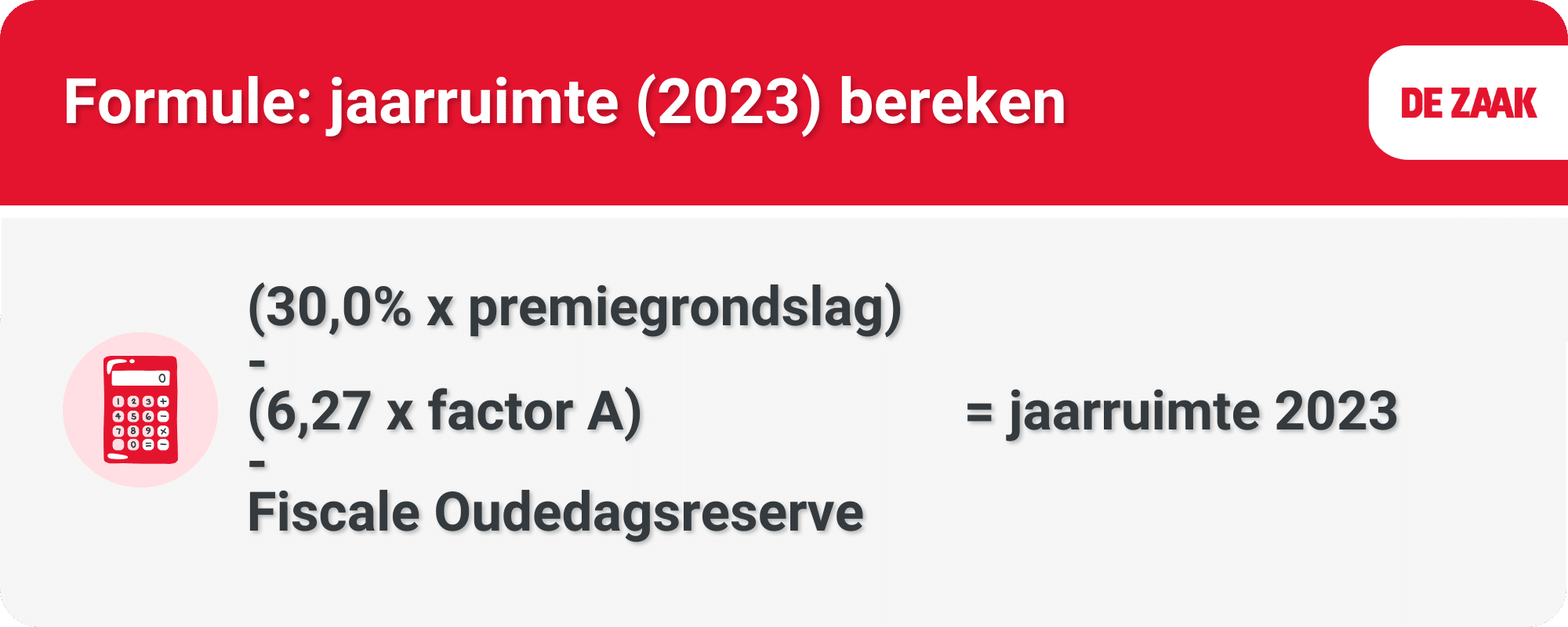

De overheid wil dat er meer harmonisatie en gelijktrekking plaatsvindt tussen de laatste 2 pijlers van ons pensioenstelsel. Een andere reden waarom de jaarruimte wordt versoepeld, is de afschaffing van de FOR (Fiscale Oudedagsreserve) per 1 januari 2023. De FOR was een fiscaal spaarpotje voor ondernemers waaraan jaarlijks een bedrag kon worden toegevoegd (gedoteerd). Met deze regeling kreeg je uitstel van belasting om pensioen op te bouwen.

3 pijlers oudedagsvoorzieningen en pensioenen

Het Nederlandse systeem voor oudedagsvoorzieningen en pensioenen kent 3 pijlers:

- 1ste pijler: AOW (basispensioen voor iedereen)

- 2e pijler: Pensioenopbouw via de werkgever

- 3e pijler: Aanvullend pensioen opbouwen in privé (waaronder dus ook zelfstandigen)

De meeste Nederlanders werken in loondienst (85%) en bouwen pensioen op via de tweede pijler. Het aantal zelfstandigen in Nederland neemt nog altijd fors toe, maar is in verhouding een stuk kleiner (15%). Deze groep bouwt pensioen op via de 3e pijler.

De nieuwe wet- en regelgeving voor pensioenopbouw heeft vooral gevolgen voor de pensioenopbouw voor zelfstandigen. De maximale lijfrente-aftrek gaat ineens van 13,3% omhoog naar 30%, waardoor je jaarlijks ineens een veel groter bedrag fiscaal vriendelijk in je aanvullende pensioenpot kunt storten.

De maximale jaarruimte die je kunt benutten, wordt ook flink verruimd: van € 13.500 naar ruim € 30.000. Hoeveel je precies mag wegzetten, hangt ook af van je bruto-inkomen van het afgelopen kalenderjaar.

Ligt je bruto-inkomen bijvoorbeeld op € 200.000 en corrigeer je dat bedrag met de AOW-franchise van € 13.646? Dan zit je natuurlijk nog altijd ver boven de maximale € 30.000 wanneer je de 30% toepast. Het maximale bedrag dat je in dat geval fiscaal vriendelijk opzij kunt zetten in 2023 is dan € 30.000.

Wat zijn alternatieven voor het aanvullen van een pensioentekort?

Vergeet niet dat wanneer je de jaarruimte inlegt voor lijfrente of banksparen, je er in principe niet meer bij kunt totdat de lijfrente wordt uitgekeerd. Eerder afkopen is vaak mogelijk, maar niet zonder een extra hoge belastingclaim.

Zet je liever geen geld weg in een lijfrenteverzekering voor tientallen jaren en spaar je liever flexibel voor je pensioen? Dan kun je ook geld voor je pensioen sparen of beleggen in box 3. Je mist dan wel het grote belastingvoordeel dat je het bedrag mag aftrekken van de inkomstenbelasting én je moet mogelijk vermogensrendementsheffing betalen.