Welke bedrijven krijgen te maken met bronbelasting?

Wie internationaal zakendoet, kan te maken krijgen met bronbelasting. Dit geldt bijvoorbeeld voor:

- ondernemers die producten of diensten leveren aan klanten in het buitenland,

- bedrijven die investeren in het buitenland of buitenlandse investeerders aantrekken,

- bedrijven die betalingen doen voor licenties of intellectueel eigendom,

- bedrijven die dividenden uitkeren aan buitenlandse aandeelhouders of zelf dividenden ontvangen uit het buitenland.

Kort gezegd: werk je over de grens? Dan is de kans groot dat bronbelasting een rol speelt in jouw bedrijfsvoering.

Hoe werkt bronbelasting bij inkomsten uit het buitenland?

Krijg je betalingen uit het buitenland? Dan kan het zijn dat de belasting direct wordt ingehouden door het land waar de betalende organisatie zit (de bronstaat). Hierdoor ontvang je een lager bedrag dan is afgesproken, omdat de belasting er al vanaf is gehaald.

Hoeveel bronbelasting je betaalt, hangt af van het land en het soort inkomsten. De tarieven voor bronbelasting verschillen per land.

Spaargeld in het buitenland

Stel, je hebt een spaarrekening in het buitenland met daarop € 150.000. Over dat bedrag betaal je zeer waarschijnlijk belasting in het betreffende land. Maar voor belastingplichtigen in Nederland wordt dit vermogen meegeteld voor de vermogensrendementsheffing (box 3: Sparen en Beleggen).

Je betaalt dus twee keer belasting over je spaargeld. Gelukkig kun je in veel gevallen de buitenlandse bronbelasting verrekenen met de belasting die je in Nederland moet betalen.

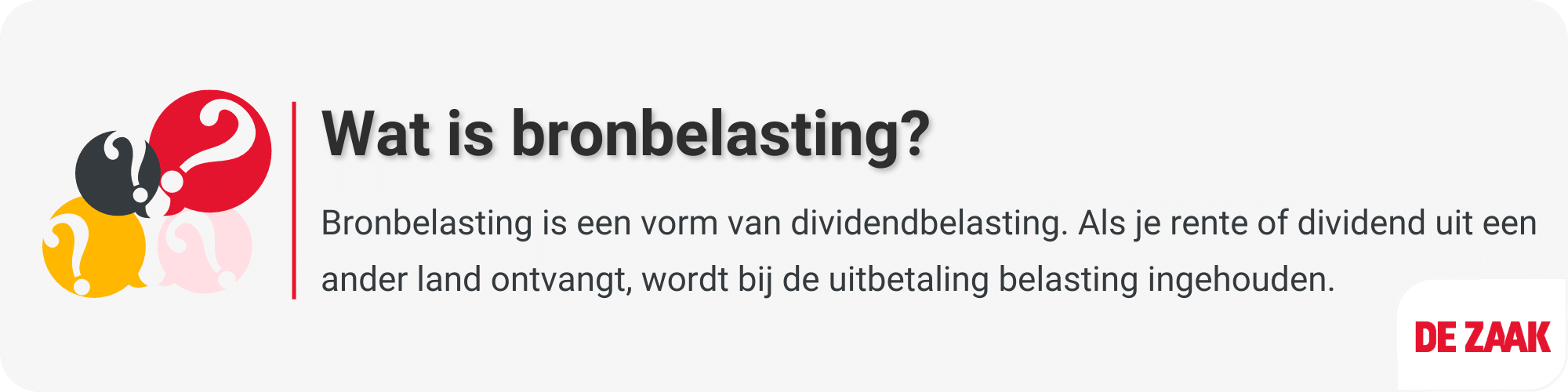

Is bronbelasting hetzelfde als dividendbelasting?

Nee, dat is niet hetzelfde. Dividendbelasting wordt geheven over winstuitkeringen van bedrijven aan hun aandeelhouders in het land waar de winst wordt gemaakt. Bronbelasting wordt ingehouden op bepaalde inkomsten (zoals rente, dividenden of royalty’s) voordat deze naar het buitenland worden overgemaakt.

Hoe voorkom je dubbele belasting?

Ontvang je dividend uit een ander land? Dan kun je te maken krijgen met dubbele belasting. Gelukkig betaal je maar één keer belasting over je inkomsten of vermogen. Dubbele belasting kun je voorkomen door na te gaan of Nederland een belastingverdrag heeft met het land waar je inkomsten vandaan komen. In zo’n verdrag staat welk land belasting mag heffen. Betaal je toch bronbelasting in het buitenland? Dan kun je deze in sommige gevallen terugvragen.

Welke afspraken heeft Nederland met andere landen over bronbelasting?

Internationale afspraken bepalen in welk land je belasting moet betalen. Betaal je toch dubbele belasting, ondanks een belastingverdrag? Dan kun je een onderlinge overlegprocedure starten om dit op te lossen.

Belastingverdragen

Nederland heeft met een groot aantal landen belastingverdragen afgesloten. In een belastingverdrag staat welk land belasting mag heffen over jouw inkomsten. Je hebt te maken met belastingverdragen als je woont of werkt buiten Nederland. Of als je zakendoet met het buitenland.

Regelgeving om dubbele belasting te voorkomen

Als er geen belastingverdrag is, geldt het Besluit voorkoming dubbele belasting 2001. In dit besluit staat hoe Nederland dubbele belasting voorkomt als er geen belastingverdrag is.

Hoe vraag je buitenlandse bronbelasting terug?

Heb je recht op teruggave? Dan moet je meestal een formulier indienen bij de Belastingdienst van het land waar de belasting is ingehouden. De procedure verschilt per land. Het kan handig zijn om een belastingadviseur in te schakelen om je hierbij te helpen.

Wat staat er in de wet Bronbelasting?

In de Wet Bronbelasting uit 2021 staat dat je als onderneming extra bronbelasting moet betalen als je rente of dividend uitkeert aan een gelieerd bedrijf in het buitenland. Sinds 2024 is deze wet aangevuld door de Wet invoering conditionele bronbelasting op dividenden, die vooral is bedoeld om belastingontwijking via dividendstromen te voorkomen.

Wat is conditionele bronbelasting?

In de Uitvoeringsvoorschriften conditionele bronbelasting op dividenden staan de regels voor het heffen van dividendbelasting. Deze regels zijn gebaseerd op de belastingverdragen en afspraken die Nederland heeft gemaakt met andere landen. De nieuwe regels hebben als doel om ook dividendbelasting te heffen in de volgende situaties:

- Als het gaat om een gelieerde partij in een land met een lage winstbelasting (lager dan 9%) of een land dat op de EU-lijst van niet-coöperatieve belastinglanden staat.

- Bij hybride entiteiten of kunstmatige constructies die worden gebruikt om Nederlandse bronbelasting op dividenden te ontwijken of te misbruiken.

Hoe hoog is de conditionele bronbelasting?

Het tarief is gelijk aan het hoogste tarief van de vennootschapsbelasting (in 2024 en 2025 is dat 25,8%). Je moet de conditionele bronbelasting uiterlijk binnen een maand uiterlijk binnen een maand na afloop van het kalenderjaar (31 januari) aangeven en betalen. Je kunt aangifte doen met het ‘Aangifteformulier bronbelasting op renten en royalty’s’ van de Belastingdienst.

Wie is verantwoordelijk voor het betalen van bronbelasting?

Je zult als Nederlandse organisatie zelf moeten toetsen of de Wet Bronbelasting 2021 jou verplicht tot het inhouden en afdragen van bronbelasting over een rente- of royaltybetaling.

Hoe kan je bronbelasting verlagen?

Als er bronheffing wordt ingehouden, mag je deze tot een bepaald maximum verrekenen in je belastingaangifte. Op de afrekening van je bank staat het bedrag aan bronheffing dat is ingehouden.

Wat gebeurt er als je geen buitenlandse bronbelasting betaalt?

Bij opzet bedraagt de boete 50 procent van de belasting die je opzettelijk hebt verzwegen. Bij grove schuld is dat 25 procent.

Heb je opzettelijk of met grove schuld inkomen uit sparen en beleggen niet of onjuist aangegeven (box 3-inkomen)? Dan is de boete 150 procent van de belasting die je opzettelijk hebt verzwegen.

Kan ik teveel betaalde bronbelasting terugkrijgen?

Heb je meer bronbelasting betaald dan het afgesproken percentage? Dan kun je voor het teveel betaalde bedrag een verzoek tot teruggaaf indienen bij de belastingdienst van het betreffende verdragsland.

Bronbelasting: voorkom verrassingen en bespaar kosten

Als je internationaal zakendoet, is het belangrijk om de regels rondom bronbelasting te begrijpen. Door slim gebruik te maken van belastingverdragen en je administratie op orde te hebben, kun je dubbele belasting voorkomen en onnodige kosten besparen.

Hulp nodig van een boekhouder of accountant?

Schakel bij twijfel een expert in, zodat je zeker weet dat alles correct en efficiënt wordt geregeld. Een ervaren fiscalist kan zorgen dat je optimaal gebruikmaakt van belastingverdragen en regelt de teruggaven van buitenlandse bronbelasting voor je.